เครื่องมือสำคัญของการบริหารหมู่บ้านจัดสรรและอาคารชุดอย่างมืออาชีพ

หนึ่งในภารกิจสำคัญที่สุดของคณะกรรมการนิติบุคคลและฝ่ายบริหาร

คือ

การจัดทำงบประมาณรายปี

เพราะงบประมาณ

ไม่ใช่เพียงตัวเลขสำหรับใช้จ่าย

แต่คือ

“แผนที่ทางการเงิน”

ที่กำหนดทิศทางการบริหารของทั้งชุมชนตลอดทั้งปี

งบประมาณที่ดี

ช่วยให้การบริหารมีความชัดเจน

สามารถวางแผนได้ล่วงหน้า

ควบคุมต้นทุนได้

รองรับเหตุไม่คาดคิดได้

และสร้างความเชื่อมั่นให้สมาชิก

ในทางตรงกันข้าม

งบประมาณที่คลาดเคลื่อน

มักนำไปสู่ปัญหาตามมา เช่น

- เงินไม่พอใช้กลางปี

- ต้องตัดงบจำเป็น

- ต้องเรียกเก็บเพิ่ม

- ซ่อมบำรุงล่าช้า

- เกิดข้อร้องเรียนจากสมาชิก

- ขาดความน่าเชื่อถือในการบริหาร

หลายชุมชนยังจัดทำงบประมาณด้วยวิธีง่าย ๆ

เช่น

นำงบปีที่แล้วมาบวกเพิ่มเล็กน้อย

หรือใช้การคาดเดา

โดยไม่ได้อิงข้อมูลจริงอย่างเป็นระบบ

วิธีนี้

อาจสะดวก

แต่มีความเสี่ยงสูง

เพราะต้นทุนของการบริหารชุมชน

เปลี่ยนแปลงตลอดเวลา

ทั้งจาก

- ค่าแรง

- ค่าสาธารณูปโภค

- ราคาวัสดุ

- ค่าใช้จ่ายซ่อมบำรุง

- ความเสื่อมของทรัพย์สิน

- ภาวะเศรษฐกิจ

การจัดทำงบประมาณรายปีอย่างแม่นยำ

จึงต้องอาศัยทั้ง

ข้อมูล

การวิเคราะห์

ประสบการณ์

และมุมมองเชิงกลยุทธ์

━━━━━━━━━━━━━━

ทำไมงบประมาณรายปีจึงสำคัญ

งบประมาณคือเครื่องมือที่ช่วยตอบคำถามสำคัญ เช่น

- ปีนี้ต้องใช้เงินเท่าไร

- เงินที่มีเพียงพอหรือไม่

- ควรลงทุนเรื่องใดก่อน

- มีความเสี่ยงด้านใดบ้าง

- ต้องเตรียมสำรองเท่าไร

หากตอบคำถามเหล่านี้ไม่ได้

การบริหารจะกลายเป็น

“แก้ปัญหาเฉพาะหน้า”

มากกว่า

“บริหารเชิงวางแผน”

━━━━━━━━━━━━━━

หลักการทำงบประมาณรายปีให้แม่นยำ

━━━━━━━━━━━━━━

1. เริ่มจากข้อมูลจริงย้อนหลัง

นี่คือฐานสำคัญที่สุด

ต้องวิเคราะห์ข้อมูลอย่างน้อย

1–3 ปีย้อนหลัง

เพื่อดูแนวโน้มของ

รายรับ

เช่น

- ค่าส่วนกลาง

- ค่าปรับ

- รายได้อื่น

━━━━━━━━━━━━━━

รายจ่าย

เช่น

- ค่าพนักงาน

- ค่าสาธารณูปโภค

- ค่าบำรุงรักษา

- ค่าจ้างผู้รับเหมา

- ค่าใช้จ่ายฉุกเฉิน

อย่าดูเพียงยอดรวม

ต้องดูรายละเอียด

ว่าอะไรเพิ่มขึ้นเพราะอะไร

━━━━━━━━━━━━━━

2. วิเคราะห์ความเปลี่ยนแปลงในปีถัดไป

งบประมาณที่แม่นยำ

ต้องมองไปข้างหน้า

เช่น

ปีหน้าจะมี

- ปรับค่าแรงหรือไม่

- ค่าไฟมีแนวโน้มขึ้นหรือไม่

- ระบบใดเริ่มเสื่อม

- มีโครงการซ่อมใหญ่หรือไม่

- สมาชิกเพิ่มหรือลด

หากใช้ข้อมูลเก่าโดยไม่ปรับตามสถานการณ์

งบจะคลาดเคลื่อนทันที

━━━━━━━━━━━━━━

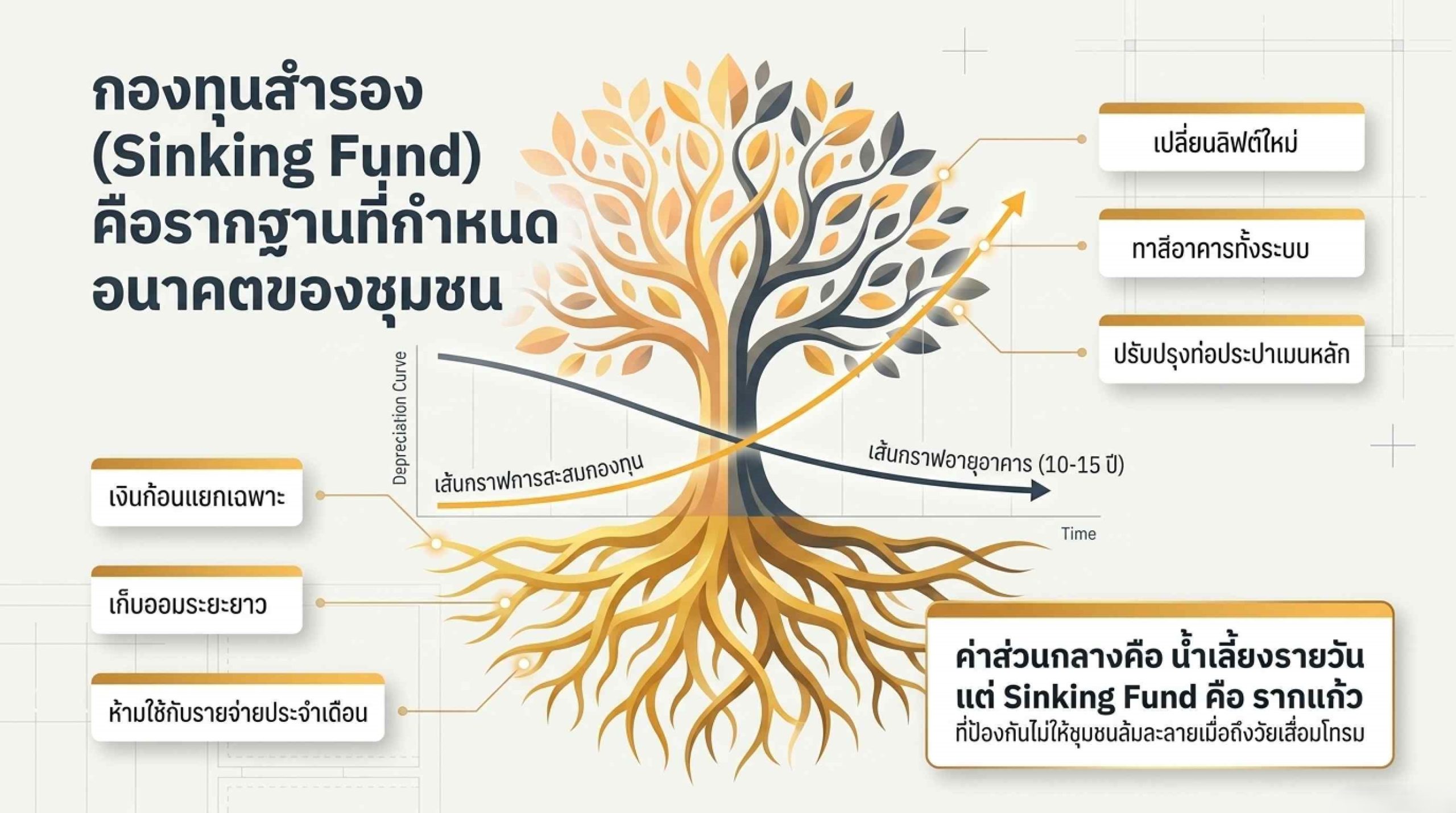

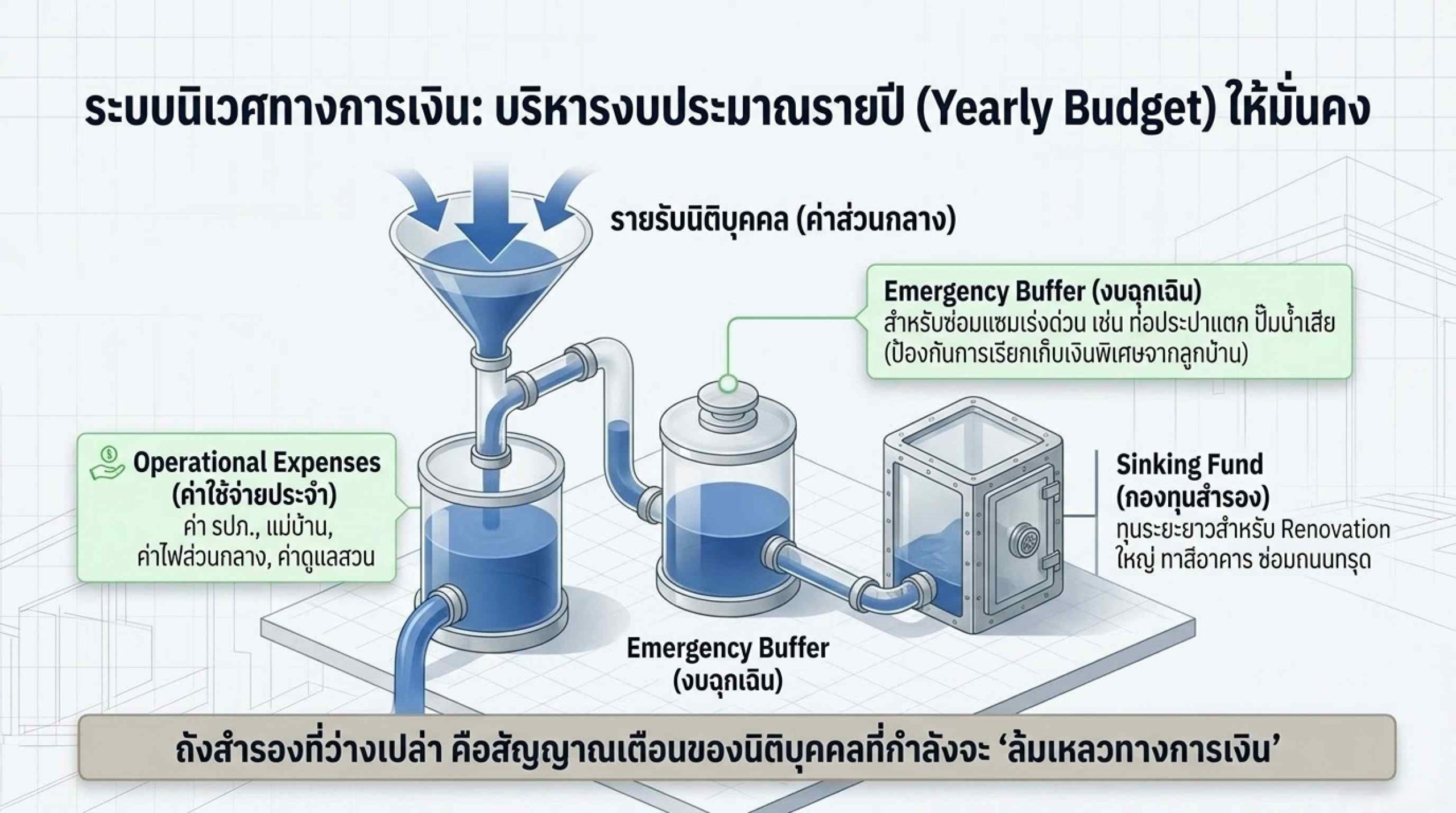

3. แยกงบประจำ กับงบพิเศษให้ชัด

นี่คือจุดที่หลายชุมชนทำพลาด

ควรแยกเป็น

งบดำเนินงานประจำ

ค่าใช้จ่ายที่เกิดประจำ

เช่น

- เงินเดือน

- ค่าไฟ

- ค่าทำความสะอาด

━━━━━━━━━━━━━━

งบลงทุน/ซ่อมใหญ่

เช่น

- ซ่อมถนน

- เปลี่ยนปั๊มน้ำ

- ปรับปรุงระบบ

การแยกชัด

ช่วยเห็นภาพการเงินจริง

━━━━━━━━━━━━━━

4. ตั้งงบสำรองเสมอ

ไม่มีปีไหน

ที่ทุกอย่างเป็นไปตามแผน 100%

อาจเกิดเหตุ เช่น

- ระบบเสียฉุกเฉิน

- น้ำท่วม

- ไฟฟ้าขัดข้อง

- ซ่อมเร่งด่วน

จึงควรมีงบสำรอง

เพื่อรองรับเหตุไม่คาดคิด

งบที่ไม่มี Buffer

คือความเสี่ยงสูง

━━━━━━━━━━━━━━

5. ใช้ข้อมูลจากหน้างานจริง

อย่าทำงบจากโต๊ะประชุมเพียงอย่างเดียว

ควรรับข้อมูลจาก

- ฝ่ายช่าง

- ฝ่ายรักษาความสะอาด

- เจ้าหน้าที่หน้างาน

- ผู้จัดการนิติบุคคล

เพราะคนหน้างาน

เห็นปัญหาจริง

และมักรู้ก่อนว่า

อะไรจะเป็นค่าใช้จ่ายในอนาคต

━━━━━━━━━━━━━━

6. สำรวจทรัพย์สินและอายุการใช้งาน

ทุกระบบมีอายุ

เช่น

- ปั๊มน้ำ

- กล้องวงจรปิด

- ไฟส่วนกลาง

- ระบบ access control

- เครื่องจักร

หากไม่ประเมินอายุใช้งาน

งบจะไม่สะท้อนความจริง

และอาจเกิดค่าใช้จ่ายก้อนใหญ่แบบไม่ทันตั้งตัว

━━━━━━━━━━━━━━

7. อย่าตั้งงบต่ำเพื่อให้ดูดี

นี่คือข้อผิดพลาดที่พบได้บ่อย

บางครั้งมีการตั้งงบต่ำ

เพื่อหลีกเลี่ยงแรงต้านจากสมาชิก

แต่หากไม่พอจริง

สุดท้ายจะเกิดปัญหาใหญ่กว่า

งบประมาณที่ดี

ต้องสะท้อนความจริง

ไม่ใช่ตัวเลขเพื่อความสบายใจชั่วคราว

━━━━━━━━━━━━━━

8. เปรียบเทียบงบกับผลใช้จริงทุกไตรมาส

แม้ทำงบดีแค่ไหน

ก็ต้องติดตาม

ควรเปรียบเทียบ

งบประมาณ vs ค่าใช้จริง

อย่างสม่ำเสมอ

เพื่อดูว่า

- ใช้เกินเพราะอะไร

- ใช้น้อยเพราะอะไร

- ต้องปรับแผนหรือไม่

งบประมาณไม่ใช่เอกสารที่ทำครั้งเดียวแล้วจบ

━━━━━━━━━━━━━━

9. มีส่วนร่วมจากคณะกรรมการ

การทำงบ

ไม่ควรเป็นหน้าที่ฝ่ายจัดการเพียงฝ่ายเดียว

คณะกรรมการควรมีส่วนร่วมในการ

- ตั้งเป้าหมาย

- จัดลำดับความสำคัญ

- ทบทวนความเหมาะสม

เพื่อให้เกิดความรอบด้าน

━━━━━━━━━━━━━━

10. สื่อสารงบประมาณอย่างโปร่งใส

เมื่อเสนอต่อสมาชิก

อย่าเสนอแค่ตัวเลข

ควรอธิบายว่า

ทำไมต้องใช้งบนี้

เกิดประโยชน์อะไร

มีผลต่อคุณภาพชีวิตอย่างไร

ความเข้าใจ

ช่วยลดข้อโต้แย้งได้มาก

━━━━━━━━━━━━━━

คำถามสำคัญที่ต้องตอบให้ได้ก่อนอนุมัติงบ

ก่อนสรุปงบประมาณ

ควรถามตัวเองว่า

- ตัวเลขนี้อิงข้อมูลจริงหรือไม่

- มีความเสี่ยงอะไรที่ยังไม่รวม

- งบนี้เพียงพอหรือไม่

- มี Buffer หรือยัง

- หากรายรับต่ำกว่าคาด จะรับมืออย่างไร

หากตอบไม่ได้

แปลว่างบยังไม่พร้อม

━━━━━━━━━━━━━━

ความแม่นยำไม่ได้แปลว่าเป๊ะ 100%

ต้องเข้าใจว่า

ไม่มีงบประมาณใดแม่นยำสมบูรณ์

เพราะอนาคตมีความไม่แน่นอน

แต่ความแม่นยำที่แท้จริง

คือ

การประเมินบนข้อมูลที่ดีที่สุด

พร้อมเตรียมทางเลือกสำรอง

━━━━━━━━━━━━━━

งบประมาณที่ดีสะท้อนคุณภาพการบริหาร

สมาชิกอาจไม่เห็นงานเบื้องหลังทั้งหมด

แต่จะสัมผัสได้ผ่านผลลัพธ์ เช่น

- ระบบไม่สะดุด

- ไม่มีเก็บเงินฉุกเฉินบ่อย

- ซ่อมบำรุงต่อเนื่อง

- ชุมชนมีเสถียรภาพ

ทั้งหมดนี้

เริ่มต้นจากงบประมาณที่ดี

━━━━━━━━━━━━━━

บทสรุป

การจัดทำงบประมาณรายปี

ไม่ใช่เพียงงานเอกสารทางบัญชี

แต่คือกระบวนการวางแผนอนาคตของทั้งชุมชน

หัวใจสำคัญคือ

ใช้ข้อมูลจริง

วิเคราะห์แนวโน้ม

แยกประเภทงบชัดเจน

ตั้งงบสำรอง

ติดตามผลต่อเนื่อง

และสื่อสารอย่างโปร่งใส

เพราะท้ายที่สุดแล้ว

**ชุมชนที่บริหารมั่นคง

ไม่ได้เกิดจากการประหยัดที่สุด

แต่เกิดจากการวางแผนการใช้เงินอย่างแม่นยำ

รอบคอบ

และมองไกล**

และงบประมาณรายปีที่ดี

คือรากฐานสำคัญ

ของการบริหารนิติบุคคลอย่างมืออาชีพและยั่งยืน