สิ่งที่คณะกรรมการและสมาชิกควรรู้ เพื่อป้องกันความเสียหายทางการเงินของชุมชน

หนึ่งในเรื่องที่ละเอียดอ่อนที่สุดของการบริหารหมู่บ้านจัดสรรและอาคารชุด

คือ

การบริหารจัดการด้านการเงินและบัญชี

เพราะเงินทุกบาทในระบบนิติบุคคล

ไม่ใช่เงินของบุคคลใดบุคคลหนึ่ง

แต่เป็นทรัพยากรส่วนรวม

ที่สมาชิกทุกคนร่วมกันจ่าย

เพื่อดูแลและพัฒนาชุมชน

เมื่อมีการบริหารที่โปร่งใส

เงินเหล่านี้จะถูกใช้เพื่อสร้างประโยชน์ให้ส่วนรวมอย่างเต็มประสิทธิภาพ

แต่หากระบบตรวจสอบอ่อนแอ

หรือขาดกลไกควบคุมภายในที่รัดกุม

เงินส่วนกลางอาจรั่วไหลได้

ทั้งจาก

- ความผิดพลาดในการทำงาน

- การละเลยหน้าที่

- การใช้อำนาจไม่เหมาะสม

- หรือในกรณีร้ายแรง คือ การทุจริต

หลายคนมักเข้าใจว่า

การทุจริตในนิติบุคคล

ต้องเป็นเรื่องใหญ่และเห็นชัดเจน

เช่น

การยักยอกเงินจำนวนมาก

แต่ในความเป็นจริง

ความเสียหายส่วนใหญ่มักเริ่มจาก

“ช่องโหว่เล็ก ๆ”

ที่ถูกมองข้าม

สะสมต่อเนื่อง

จนกลายเป็นปัญหาใหญ่ในภายหลัง

การตรวจสอบบัญชี

จึงไม่ใช่เพียงเรื่องของผู้สอบบัญชี

แต่เป็นเรื่องที่

คณะกรรมการ

ฝ่ายบริหาร

และสมาชิกควรมีความเข้าใจพื้นฐานร่วมกัน

เพื่อช่วยกันสร้างระบบที่โปร่งใส

และป้องกันความเสียหายตั้งแต่ต้นทาง

━━━━━━━━━━━━━━

ทำไมการทุจริตจึงเกิดขึ้นได้

โดยทั่วไป

การทุจริตมักเกิดเมื่อมีองค์ประกอบ 3 อย่างพร้อมกัน

1. มีโอกาส

ระบบควบคุมอ่อนแอ

━━━━━━━━━━━━━━

2. มีแรงจูงใจ

ผลประโยชน์ส่วนตัว

━━━━━━━━━━━━━━

3. ไม่มีการตรวจสอบจริงจัง

ขาดการติดตาม

━━━━━━━━━━━━━━

หากองค์กรมีระบบตรวจสอบที่ดี

แม้จะมีแรงจูงใจ

โอกาสเกิดความเสียหายก็จะลดลงมาก

━━━━━━━━━━━━━━

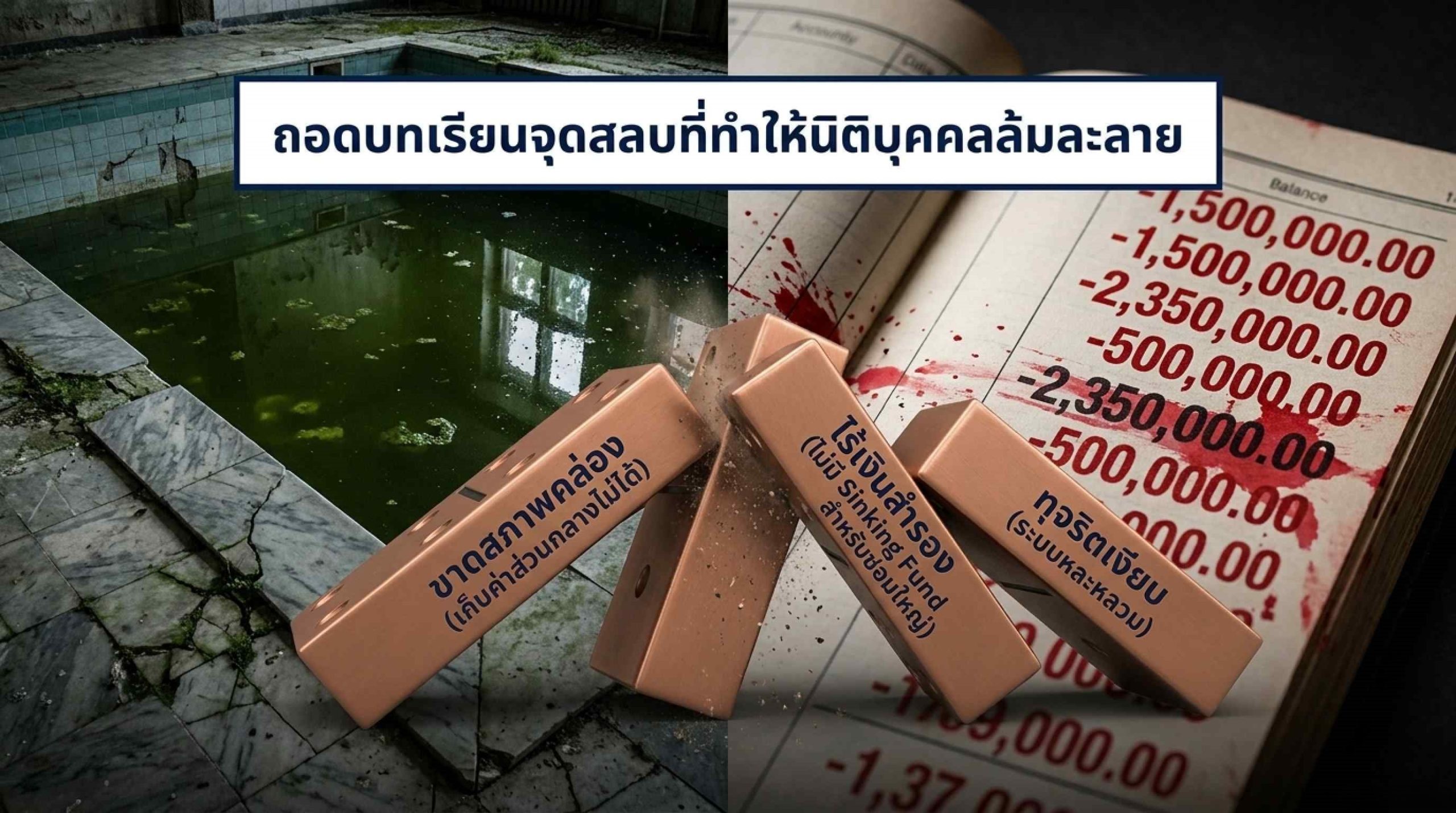

ช่องโหว่ที่มักเกิดการทุจริต

━━━━━━━━━━━━━━

1. บุคคลเดียวดูแลทุกขั้นตอนการเงิน

นี่คือความเสี่ยงอันดับต้น ๆ

เช่น

คนเดียวทำหน้าที่

- รับเงิน

- บันทึกบัญชี

- อนุมัติจ่าย

- กระทบยอดบัญชี

เมื่อไม่มีการแยกหน้าที่

โอกาสปกปิดความผิดปกติสูงมาก

หลักที่ควรมีคือ

Segregation of Duties

หรือ

แยกบทบาทให้ตรวจสอบกันได้

━━━━━━━━━━━━━━

2. การจ่ายเงินโดยไม่มีเอกสารครบถ้วน

หากมีการจ่ายเงินโดยอ้างว่า

“เดี๋ยวเอกสารตามมา”

ถือเป็นช่องโหว่อันตราย

ทุกการจ่ายควรมี

- ใบแจ้งหนี้

- ใบเสนอราคา

- หลักฐานอนุมัติ

- หลักฐานรับมอบงาน

ครบถ้วนก่อนจ่าย

━━━━━━━━━━━━━━

3. การใช้เงินสดมากเกินไป

เงินสด

ติดตามยากกว่าการโอน

หากมีการเบิกเงินสดบ่อย

โดยไม่มีระบบควบคุม

เสี่ยงต่อการรั่วไหลสูง

แนวทางที่ดีคือ

ลดการใช้เงินสดให้มากที่สุด

━━━━━━━━━━━━━━

4. การใช้ Supplier รายเดิมโดยไม่เปรียบเทียบราคา

การใช้คู่ค้าเดิมต่อเนื่อง

ไม่ใช่เรื่องผิด

แต่หากไม่มีการเปรียบเทียบราคาเลย

อาจเกิดความเสี่ยง เช่น

- ราคาไม่เป็นธรรม

- การฮั้ว

- ผลประโยชน์ทับซ้อน

ควรมีการทบทวนตลาดเป็นระยะ

━━━━━━━━━━━━━━

5. งานเสร็จไม่ครบ แต่มีการจ่ายเต็ม

นี่เป็นปัญหาที่พบได้บ่อย

โดยเฉพาะงานซ่อมบำรุง

หากไม่มีการตรวจรับอย่างรัดกุม

อาจเกิดการจ่ายเกินจริง

หรือจ่ายในงานที่ไม่ได้มาตรฐาน

━━━━━━━━━━━━━━

6. การแก้ไขข้อมูลย้อนหลังโดยไม่มีหลักฐาน

เช่น

- แก้ยอดรับ

- ปรับรายการจ่าย

- เปลี่ยนวันบันทึก

หากไม่มีบันทึกเหตุผล

คือความเสี่ยงสำคัญ

ระบบบัญชีที่ดี

ต้องตรวจสอบย้อนหลังได้

━━━━━━━━━━━━━━

7. ไม่มีการกระทบยอดบัญชีธนาคารสม่ำเสมอ

การกระทบยอด

คือการตรวจว่า

ยอดบัญชีตรงกับรายการเงินจริงหรือไม่

หากละเลย

ความผิดปกติอาจสะสมเป็นเดือน

หรือเป็นปี

โดยไม่มีใครรู้

━━━━━━━━━━━━━━

8. คณะกรรมการไม่ตรวจรายงานการเงินจริง

บางแห่ง

มีรายงานเสนอประชุมทุกเดือน

แต่ไม่มีการวิเคราะห์รายละเอียด

เพียงรับทราบผ่าน ๆ

นี่คือช่องโหว่สำคัญ

รายงานมีไว้เพื่อ “ตรวจสอบ”

ไม่ใช่เพื่อ “รับทราบอย่างเดียว”

━━━━━━━━━━━━━━

9. ไม่มีการจำกัดอำนาจอนุมัติ

หากใครคนหนึ่ง

อนุมัติการใช้เงินได้ทุกระดับ

ความเสี่ยงสูงมาก

ควรกำหนดวงเงิน เช่น

- ต่ำกว่า X บาท

- ต้องผู้จัดการอนุมัติ

สูงกว่า X บาท

- ต้องคณะกรรมการอนุมัติ

━━━━━━━━━━━━━━

10. ขาดการตรวจสอบภายในเชิงสุ่ม

แม้มีผู้สอบบัญชีประจำปี

แต่การตรวจปีละครั้ง

อาจไม่เพียงพอ

ควรมีการสุ่มตรวจระหว่างปี

เพื่อสร้างวินัยระบบ

━━━━━━━━━━━━━━

สัญญาณเตือนที่ควรจับตา

หากพบสิ่งเหล่านี้

ควรตรวจสอบทันที

- เอกสารล่าช้าผิดปกติ

- มีค่าใช้จ่ายเพิ่มแบบไม่มีเหตุผลชัด

- ไม่เปิดเผยข้อมูลครบ

- ชี้แจงคลุมเครือ

- เลี่ยงการตอบคำถาม

- เปลี่ยน Supplier บ่อยผิดปกติ

- งบประมาณคลาดเคลื่อนต่อเนื่อง

สัญญาณเล็ก ๆ

มักเป็นจุดเริ่มต้นของปัญหาใหญ่

━━━━━━━━━━━━━━

วิธีสร้างระบบป้องกันการทุจริต

การป้องกันที่ดีที่สุด

ไม่ใช่การจับผิด

แต่คือการออกแบบระบบที่รัดกุม

ควรมี

แยกหน้าที่ชัดเจน

━━━━━━━━━━━━━━

อนุมัติหลายระดับ

━━━━━━━━━━━━━━

ตรวจสอบเอกสารครบ

━━━━━━━━━━━━━━

รายงานการเงินโปร่งใส

━━━━━━━━━━━━━━

กระทบยอดประจำเดือน

━━━━━━━━━━━━━━

เปิดให้ตรวจสอบได้

━━━━━━━━━━━━━━

ใช้ระบบดิจิทัลช่วยควบคุม

━━━━━━━━━━━━━━

ระบบที่ดี

ช่วยลดโอกาสทุจริตได้มาก

แม้ไม่มีการจับตาใกล้ชิด

━━━━━━━━━━━━━━

บทบาทของคณะกรรมการสำคัญที่สุด

คณะกรรมการไม่จำเป็นต้องเป็นนักบัญชี

แต่ต้องกล้าตั้งคำถาม

เช่น

- ทำไมรายการนี้สูงขึ้น

- มีเอกสารครบหรือไม่

- เปรียบเทียบราคาหรือยัง

- งานตรวจรับแล้วหรือไม่

คำถามที่ถูกจุด

ช่วยป้องกันปัญหาได้มาก

━━━━━━━━━━━━━━

ความโปร่งใสสร้างความเชื่อมั่น

เมื่อสมาชิกเห็นว่า

ระบบการเงินตรวจสอบได้

ข้อมูลเปิดเผย

มีกลไกควบคุมชัด

ความเชื่อมั่นต่อการบริหารจะสูงขึ้น

และลดความขัดแย้งได้มาก

━━━━━━━━━━━━━━

บทสรุป

การทุจริตทางบัญชี

มักไม่ได้เริ่มจากความเสียหายใหญ่ทันที

แต่เริ่มจาก

ช่องโหว่เล็ก ๆ ที่ไม่มีใครใส่ใจ

หัวใจสำคัญของการป้องกันคือ

การออกแบบระบบควบคุมภายในที่รัดกุม

ตรวจสอบได้

โปร่งใส

และมีการติดตามอย่างสม่ำเสมอ

เพราะท้ายที่สุดแล้ว

**ความมั่นคงทางการเงินของนิติบุคคล

ไม่ได้ขึ้นอยู่กับจำนวนเงินที่มีอยู่ในบัญชีเพียงอย่างเดียว

แต่ขึ้นอยู่กับความสามารถในการปกป้องเงินนั้น

จากความผิดพลาดและการทุจริต**

และการตรวจสอบที่ดี

ไม่ใช่การไม่ไว้ใจกัน

แต่คือการรับผิดชอบต่อเงินของสมาชิกทุกคนอย่างมืออาชีพ